おはようございます。

以前にパート復帰についての記事をアップしました。

これに関連して、本日は「扶養手当」と「住居手当」について東京都の公務員である旦那のケースをご紹介します。

都立高校教師の扶養手当

子どもが誕生したり配偶者を扶養に入れることになると貰えるのが扶養手当。収入要件がありますが現在の扶養手当は、

①配偶者、父母等⇒6000円

②子⇒9000円

③高校・大学の学齢期にある子の加算⇒4000円

となっています。(ただし管理職である校長・副校長の場合、①のみ3000円に減額)というわけで現在我が家が受給している扶養手当は毎月24000円(年間28.8万円)です。私が扶養から外れた場合、毎月6千円(年間7.2万円)の手当がなくなってしまうので、パート収入が年110万円程度だと損してしまいますね。iDeCoで所得を減らすという作戦もありますが、老後資金については旦那の口座だけで十分な気がします。新NISAになれば私のNISA口座も老後資金用になりそうですし。

ずいぶん先の話ですが長女が高校生になると扶養手当の額は毎月1.3万円(年間15.6万円)になりますので、アルバイトをするにしても扶養の範囲内で働いてもらわないとデメリットが大きいですね。ちなみに高校生になると児童手当がなくなりますが、その代わりに「扶養親族」に該当して所得控除額が増えるので、結果として旦那の所得税・住民税が減ります。

高校生(16歳以上)

⇒控除対象扶養親族で38万円控除

大学生(19歳~23歳未満)

⇒特定扶養親族で63万円控除

父母等(70歳以上)

⇒老人扶養親族で同居なら58万円(別なら48万円)控除

またこれらの扶養控除とは違いますが、私は旦那の配偶者控除に該当するのでこちらでも38万円の控除です。というわけで子どもたちが高校生になれば出費がかなり増えますが、その分税負担は軽くなるようにルールが作られています。いわゆる「103万円の壁」を超えてしまうと本人&世帯主の税負担や収入にいろいろと悪影響があるため、この範囲内で働くのが結局シンプルで良いですね。・・もちろん稼げるならたくさん稼いで、合法的な節税を行うのがベストなんですが。

住居手当は35歳まで

住居手当については、35歳になる年まで毎月1.5万円(年間18万円)が支給されます。つまり「35歳までに家を買いなさい!」ということです。同僚の若手の先生は実家暮らしも多いようで、それが一番経済的ではありますね。

よくSNSで賃貸VS持ち家という謎のバトルが繰り広げられていますが、そもそもこの住居手当の額が仕事によって違うはずです。補助がたくさん出るなら賃貸で良いし、補助がなく転勤の可能性もないならこの低金利時代に買ってしまうのもアリですね。我が家はフルローンで残債が多いので35年固定にしましたが、しばらくは変動金利で問題なさそうです。まあ以前に比べれば固定でも十分低金利なので、住宅ローン控除を含めれば手当がないなら買った方が良い気がしますが。結局各家庭の条件次第ですね。

www.ozukun3130.comwww.ozukun3130.com

少なくとも都立高校の先生の場合、35歳になると住居手当はなくなります。異動については東京都内(島も含む)すべての学校が対象なので、例えば東部に住んでいても〇〇市の学校になる可能性もあります。異動についての要綱には、「基本は60分~90分で通える学校」「概ね120分までは通勤可能と判断」こんな感じの内容が書かれています。

都内なら2時間あればどこでも移動できる気が・・

2時間通勤って子どもがいない方であれば間違いなく引っ越しを考えるレベルです。これは配偶者の職場にもよると思いますが、そう考えると家を購入してから異動先が遠くなるのはかなりのリスクですね。賃貸はフットワークが軽いのが魅力です。

余談ですが、同業カップルが多いと噂の公務員、もちろん扶養手当&住居手当が支給されるのは収入が多い方のみです。(公務員は男女の給料差がほぼないので、年収が夫<妻の家庭も意外に多いとのこと)

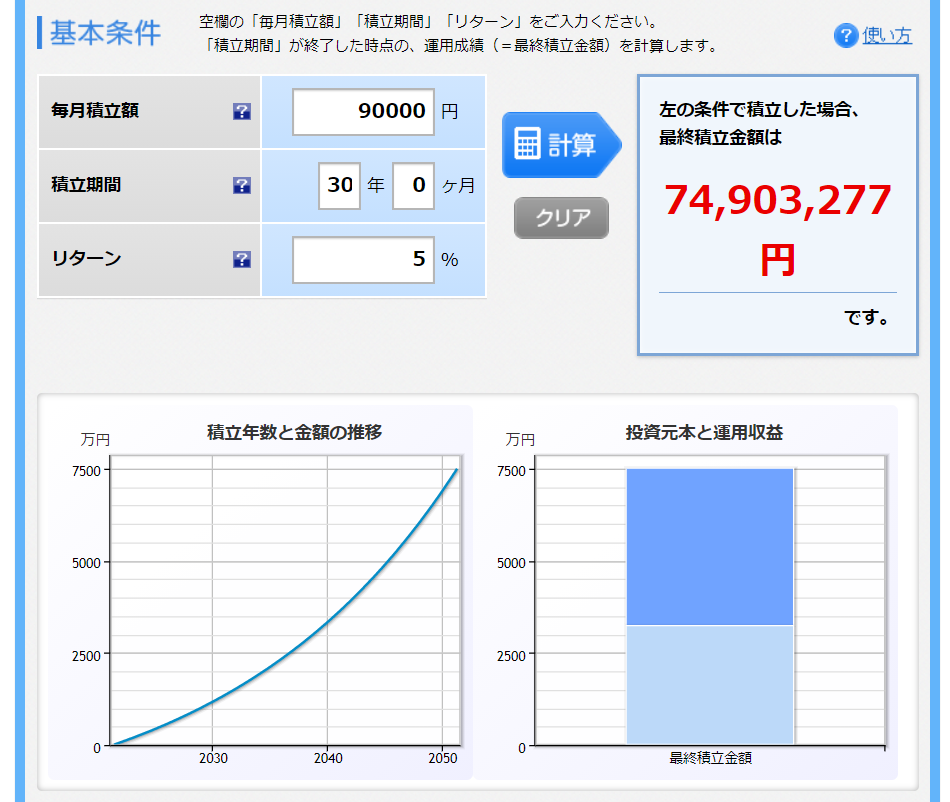

年収1千万円の1馬力家庭よりも2馬力で世帯年収1千万円夫婦の方が所得が分散されていて税金のコントロールもしやすいので、例えばペアローンを組んで住宅ローン控除を2人で受けるのも節税メリットが大きいですね。更に投資信託を活用して、30歳の夫婦が2人でつみたてNISAとiDeCoを満額(合計4.5×2=9万円)積み立てると、60歳までの運用(5%)でこうなるかもしれません。

退職金と合わせれば余裕で億り人達成です。というか2馬力家庭ならこれ以上の積立額が可能なのが羨ましいです。(といっても生活レベルはなかなか下げられないので、支出額もどんどん増えると思いますが・・)

世帯構成が変われば支給されるお金と出ていくお金も大きく変わりますし、税制も毎年少しずつ変化しています。FP2級を取得したことでそういったニュースにも関心が持てるようになったので、やっぱりお金の勉強はしっかりすべきですね。(資産運用する・しないは別として)中高生に正しい金融知識を教えるためにも、まずは先生方が実際に運用して「株=ギャンブル」という先入観を取り除かないとですね。当ブログで少しずつ魅力を発信していきます。