おはようございます。

12月の権利確定日を前に、またまた楽天が改悪を発表しましたね。

①楽天証券投信保有による付与ポイント

(ハッピープログラム)

②楽天銀行×証券マネーブリッジ

どちらも大きな変更が発生しています。これでまた楽天経済圏を離れる人が増えそうですね・・

まず①について。これまではハッピープログラムというのにエントリーしておけば、投資信託を保有しているだけで残高に応じて楽天ポイントが付与されていました。このポイントを再投資することで資産が雪だるま式に資産が増えていたわけですが、前回の改悪でイーマクシスなどの優良投信はポイント付与の対象外となり、更に今回の改悪で「初めて〇〇万円に達したら・・」と大幅なポイント減となっています。(しかも付与ポイントも数十~数百程度)

投信を保有するならSBI証券が一番だと思いますが、そもそもシロクマ家の場合投資信託はほぼつみたてNISAや一般NISA、ジュニアNISA口座で運用中でして、①に関しては大きな影響はありません。NISA枠が使え切れなくなったらSBI証券を活用する予定ですが、残念ながらそんな心配も必要なさそうです。

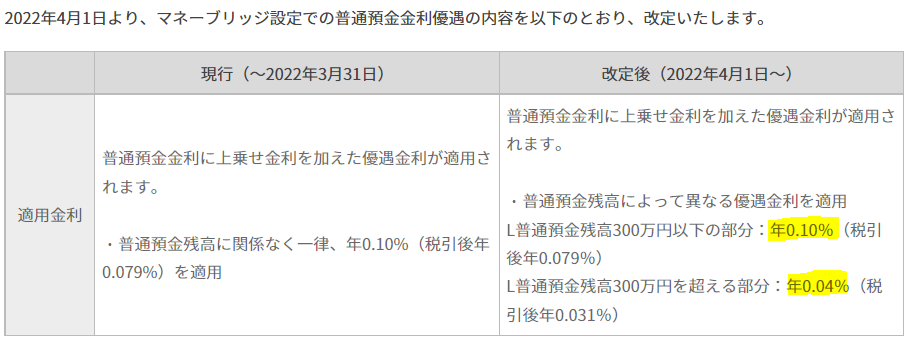

次に②について。こちらは多くの方に影響があるはずですね。マネーブリッジというのは、楽天銀行と楽天証券の口座を開設して連携しておくだけで、証券口座を一切使わなくても金利0.1%(税引前)がノーリスクで、上限なくゲットできていました↓↓

「投資=ギャンブルだから怖い」という方もたくさんいますが、そんな方でも証券口座を開設さえしておけばメガバンクの預金金利の100倍の利息が貰えます。しかも残高が100万円以上あればランクがVIPとなり、ATMの入出金手数料や振込手数料の無料回数が3件以上となるのでメガバンクを使う理由がありません。というわけで生活防衛資金を含め楽天銀行にお金を置いておくのがメリット大だったわけですが、今回の改悪により「300万円以下は利息0.1%のまま、300万円を超える部分については0.04%」と利息が半分以下となってしまいました↓↓

預金額500万円の場合

2022年3月末まで年間5000円(税引前)

⇒4月から年間3800円(税引前)

預金額1千万円の場合

年間1万円(税引前)⇒5800円(税引前)

ご覧の通り結構な減額です。ただこちらについてもシロクマ家の場合、証券口座には300万円を超えるお金がありますが現預金が300万円を超えることは恐らく今後もありません(笑)

今回の改悪により預金が300万円を超えている方には大きな影響がありますが、おそらく多くの人には影響がないと思います。むしろ現金がそこまであるなら、優良の投資信託を購入したり配当金が貰える銘柄に投資した方が絶対にメリットが大きいと思いますが、やっぱり「リスクは絶対に取りたくない」という方はいるはずです。改悪されたとはいえ300万円までの部分は引き続き0.1%(税引前)の利息がゲットできますし、証券口座との連携で株式投資がやりやすいのは間違いなく楽天グループなので、シロクマ家のメインは引き続き楽天銀行の予定です。

楽天と並んでおススメなのがじぶん銀行ですね。楽天は改悪ですが、au経済圏は改良が進んでいて、預金金利はいろいろとサービスを組み合わせることで0.02%(税引前)まで上がります。しかも楽天は半年に1回ですがじぶん銀行は毎月利息を貰えますので、生活防衛資金だけでもじぶん銀行を使った方が良いかもしれません。証券口座との資金移動がしづらいというのが最大のデメリットですが、暴落時用の現金の保管場所としては最適です。2022年もバーゲンセールは突然やってくるはずなので、預金利息をしっかりと貰いながらその時に備えます。