おはようございます。

アマプラにハマりしばらくブログをサボっていました。本日は前回の記事の続きで、実際に楽天銀行で本審査を申し込む際の流れや注意点について、マンション購入者のケースをご紹介します。

本審査で準備するもの

仮審査はWebサイトで年収やら建物の情報やらを入力するだけでOKなので、源泉徴収票や物件購入時の資料さえ手元にあればそこまで時間はかかりません。ただ本審査となると準備するものが増えますし、市区役所や法務局に行く必要があります。申込は「お申込書類チェックシート」が同封されていますので、そちらに沿って進めます。ちなみにそれとは別に「お申込書類の手引き」という冊子がありますが、こちらはマンションと戸建と両方の書類がすべて記載されていますので、マンション購入者には必要のない書類についてもたくさん書かれています。チェックシートを見て準備し、手引きは自分が必要な書類の詳細についてだけ確認すればOKです。

楽天銀行でマンション購入者のローン借り換えの場合、給与所得者の必要書類は以下の通りです。

・借入申込書(同封)

・個人情報及び~同意書(同封)

・住民票原本(3か月以内)

・健康保険証コピー(必ず両面)

・運転免許証コピー(必ず両面)

免許がない場合、マイナンバーの表面等

・源泉徴収票コピー(直近1年分)

・次のうちどちらか1つ

①住民税特別徴収税額の通知書原本

②住民税課税証明書原本

・重要事項説明書コピー(全)

・住宅地図コピー

・登記簿謄本<建物>コピー(3か月以内)

・火災保険証券のコピー(両面)

・現在返済中のローン返済(償還)予定表のコピー

・返済口座通帳のコピー

(表紙及び明細)

以下は確定申告をしている人のみ

・2年分の確定申告書及び付表コピー

・所得税納税証明書原本

旦那の場合、昨年は珍しく申告していませんので提出していません。(ドコモの株売却やふるさと納税6か所以上、雑所得もあり来年は確実に行いますが)

これ以外にも、土地が借地・あるいは敷地権化されていないマンションであったり、前年1月以降に転職や産休育休があったりすると追加で書類が必要となります。あとはその他の借り入れ(カーローンやカードローンなど)がある場合、その明細や返済予定表が必要となります。団体信用生命保険申込書兼告知書については事前にWEBで済ませていればそもそも書類が同封されていませんのでやることはありません。

シロクマ家の場合は旦那のみが債務者となり私の書類は何も必要ありませんが、連帯債務者がいる場合準備するものが少し増えますね。ほとんどの書類は家にコピー機があればすぐに準備できますが、インクがすぐなくなるので、実際にはコンビニの方が安いかもしれません。キャ〇ンのインク高過ぎ・・

準備するもののうち、取りに行かなければいけない書類は主に3点ですね。

・住民票原本

・①住民税特別徴収税額の通知書原本

⇒これは勤務先から貰えるはずです

・②住民税課税証明書原本

・登記簿謄本<建物>コピー

書類準備の際の注意点

まず住民票については、マイナンバーカードを保有していればコンビニで取得できます。家族全員分を記載(続柄も記載)すればOKで、本籍とか個人番号は入りません。

ちなみに本審査通過後、印鑑登録証明書(2通)も必要になりますが、こちらも同様にコンビニで取得可能なので、現在借り換えの手続き中ですが市区役所には一度も行っていません。

次に①住民税特別徴収税額の通知書原本 or ②住民税課税証明書原本について。シロクマ家の場合①の書類がありましたのでそれで済みましたが、破棄してしまった方は市区役所で②を発行する必要がありますね。子どもがいるご家庭であれば毎年6月頃に児童手当を継続する際に提出しているはずなので、同じように「課税証明書」の原本を取得すればOKです。

最後に登記簿謄本について。手引きにはこうあります。

交付請求する際、「全部事項証明書、共同担保目録付き(抹消を含む全部)」として、交付申請して提出して下さい。

楽天銀行お申込書類の手引きより

登記簿謄本は法務局で取得が可能で、今はネットで申請して自宅に郵送してもらったり、受け取りの場合はどこの法務局でもOKです。ネットでの申請はこちらのサイトからできます↓↓

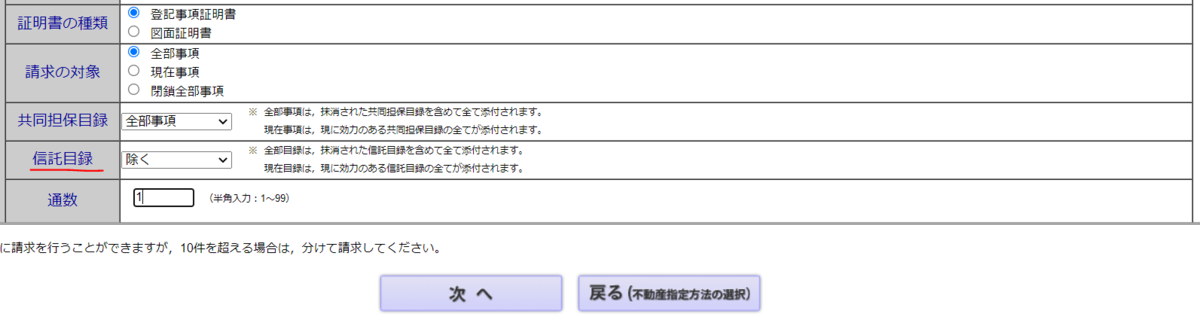

料金はネットで申請して法務局で受け取りが最安ですがそこまで大差ありません。初回は登録が必要なので、法務局がお近くにある方は直接取りに行った方が楽かもしれません。注意点として、オンライン申請は不動産番号(13ケタ、登記完了証などに記載)を入力すれば所有する物件が出てきますが、登記簿謄本を申請する際には3つ選択する箇所があります。

①請求の対象

⇒全部事項を選択

②共同担保目録

⇒全部事項を選択

③信託目録

⇒除くでOK

この③について手引きにも触れられていないので問い合わせたところ、楽天銀行の担当者も「???」でした。とにかく全部事項証明書で共同担保目録付き(抹消を含む全部)に該当すればOKで、③は除くにして提出して何も問題ありませんでした。

これで書類の準備は終了、全ての書類を複数回チェックし簡易書留で送付して結果を待ちます。

本審査にかかった時間と在籍確認

簡易書留で発送してからちょうど2週間後にマイページでメッセージが届き、「お勤め先の固定電話による直接会話が必要です、ご都合のよろしい日時を返信の翌々日以降でお知らせ下さい」とのこと。翌日に早速「明後日であれば9時ー10時なら確実に対応可能です」と返信したところ、その翌日の朝8時半過ぎに在籍確認のTELが来たそうです(笑)この在籍確認のTELから5日後、本審査申込書類発送日からちょうど3週間後にメールで「審査承認のお知らせ」があり、その後送られてきた書類で無事に最優遇金利である基準金利より-0.65%適用が確認できました。ところで基準金利が他行とは全然違うんですが、これは金利上昇時にどう影響するんでしょうか・・

借り換え実行日は結局10月になりますが、おそらくこのまま0.517%が適用になるかと思います。金利上昇がなければ諸費用含めても数百万円の利息軽減効果がありますが、ある程度上昇したとしてもがん保障やハッピープログラムのメリットなどを考慮すれば十分効果がありそうです。35年固定金利で1.2%でもそこそこの借り換え効果が期待できますので、それ以上の金利で借り入れをしている方は住宅ローン控除のルールが変わる前に変動に借り換えてしまうのもありかもしれません。そもそもすでに借り入れしている方も含めて1%ルールが変わってしまう可能性もありますが、それでも還付される税金が10万円~20万円減るくらいなので、それ以上の効果が期待できるなら確かにアリな選択だと信じたいです。

注)私は1.2%なら固定で安心を買いたい派