おはようございます。

現在みずほ銀行の固定から楽天銀行の変動に借り換え手続き中のシロクマ家。諸費用を含めても利息軽減効果が高いので借り換えに動いているわけですが、見落としていた諸費用もありましたので本記事でご紹介します。

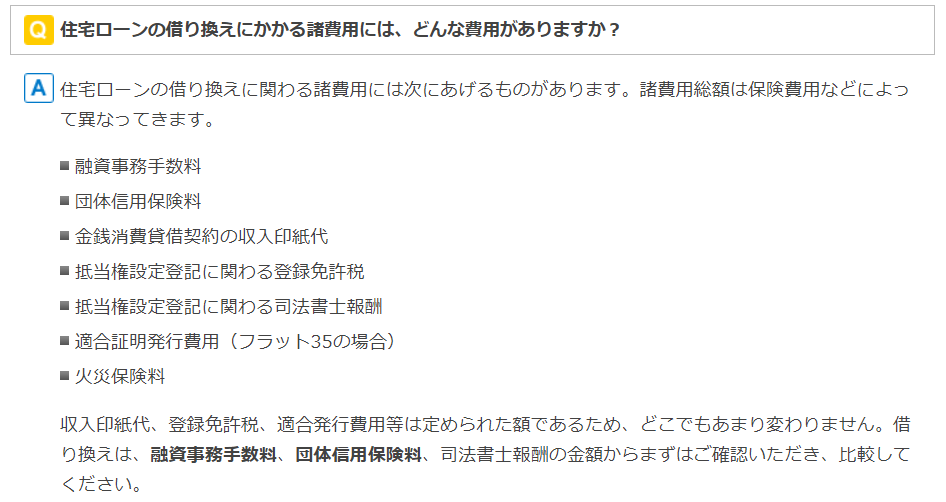

諸費用で見るべきポイント

現在手続き中なので詳細はわかり次第更新しますが、一般的には借り換えに高額な諸費用が掛かります。

こちらの記事では①みずほ銀行②じぶん銀行③楽天銀行の3社を比較していますが、ここに含めたのは事務手数料(+楽天は印紙代あり)のみで、実際にはこれ以外に、

・登記関連費用

・一括返済手数料

・ボーナス払い分の利息

(ボーナス併用払いの場合)

があります。

追記:諸費用総額が出ました↓

登記関連費用

まず借り換えの場合、登記は「抵当権抹消登記」と「抵当権設定登記」の2つを同日に行うことになりますが、これは必ず司法書士の方にお願いしなければなりません。マンション購入時、どうにか登記費用を節約できないものかといろいろ調べましたが、結局ほとんどの登記がトラブル防止のため素人が行うことを認められず、名義人変更登記のみ自分たちで行いました。(これだけでも1万円以上安くできましたが)

登録免許税は借入額×0.4%なのですぐわかりますが、司法書士が自由に設定できる司法書士報酬が意外とかかってしまうことに要注意ですね。しかもネットバンクの場合、住宅ローン契約者である私たちで司法書士を選ぶことができず、相手側が指定する司法書士に依頼する必要があります。マンション購入時の登記費用明細を見返しても、日当1万円とか立会手数料1万円とか交通費とか報酬額とか登記簿謄本取得の報酬とか雑費とかどう考えてもボッタ〇リですが、こちらは言われた金額を支払わないと借り換えさせてもらえません。

〇〇(司法書士の同級生)にお願いしたいなー

取りあえず楽天銀行指定の司法書士から連絡来たら、(おそらくボッ〇クリの)見積もりを基に「自分たちでできることはやるから、報酬をもう少し安くできないか?」と交渉する予定です。ちなみに楽天銀行の場合、借り換え当日に現在契約中の銀行から受け取る「抵当権抹消関係書類」は自分で受け取りに行くか司法書士に代理受け取りを依頼するか選べるので、この辺りの料金差についても確認する予定です。楽天とじぶん銀行で、HPに記載の登記関連費用はこんな感じです↓↓

楽天銀行↓↓

じぶん銀行↓↓

これを見る限り、じぶん銀行の方が登記費用もかかりそうですね。事務手数料+登記関連費用だけでかなりの額になるので、借入額が多いほど諸費用総額も高くなります。残債の多いシロクマ家はやっぱり楽天を選んで良かったみたいです。

ただそもそもどちらも司法書士報酬が高いと思います。ネットで検索して見たら、もっと安い金額で「抹消&設定借り換えパック」みたいなサービスもあるので、できるなら自分で見つけてお願いしたいところです。司法書士さんから楽天さんにいくらバックされてるんですかね

一括返済手数料

みずほ銀行のHPを見ると、「全額繰上返済は手数料3.3万円」「戻し保証料は手数料1.1万円」とあります。今回この戻し保証料だけで諸費用が賄えそうなので借り換えを決断したわけですが、ここでも手数料が取られ合計4.4万円です。ただ今回この借り換え手続きを契約中の銀行でも最寄りの支店でもなく、「みずほローンコンサルティングスクエア」でお願いしたところ、全額繰上返済手数料が2.2万円とのことでした。

首都圏以外に関西にもあるようなので、お近くにお住まいの方はこちらで手続きをした方がスムーズに済むと思いますよ。間違っても高い手数料を払って最寄りの支店でやることはやめましょう・・逆ギレする銀行員さんにつながると大変です。(経験談)

ボーナス払いの利息

この項目は完全に抜けていました。考えれば当たり前ですが、次のボーナス分支払いまでの利息が日割りで発生してしまいます。残債もまだまだ多いので結構な額になってしまいました。(リンゴを3株程度)こんな感じで登記費用以外も結構支出が多くなってしまいました。ただ楽天の場合諸費用込みでの借り入れが可能ですので、残債は増えてしまいますが手元資金もしっかり増えますね。

気になる諸費用総額は・・わかり次第更新します。70万円と予想していますが果たして。

諸費用捻出のため売却したもの

諸費用分を上乗せして借り換え当日に楽天銀行より入金されるわけですが、みずほ銀行側でかかる手数料等は残債に上乗せして当日そのまま口座引き落としされますので事前に支払う費用はありません。ただ登記関連費用は事前に支払う必要があるため入金されるよりも前に数十万円の支払いが発生します。手元資金が少なくなるためポートフォリオの整理が必要ということで、金融資産1千万円が見えたこのタイミングでしたがいろいろと売却して現金化しました。

・ビットコイン

⇒1BTC=約525万円で売却したらその数時間後に調整が来て、買い戻したくなりましたが我慢。残りは現在0.1BTCちょっと保有。

・SRET(リートETF)

配当金を増やすため買ったものの、税引後の入金額が少な過ぎるので売却。手数料も高いのでこれを買うなら今後はQYLDにするとのことですが、金利も上昇してきたのでQQQがお安くなるかも・・

・丸井グループ

含み益が諭吉さんを超えたので権利前に売却。そのうちまた下がるので拾います。

こんな感じで数日後には60万円ほど現金化できましたので、大暴落が来なければそこまで生活防衛資金を用意する必要もないと考えています。仮にここから50%の暴落が来たとしても、もう少し配当金が増えれば給料+配当金>支出をキープできますので、ボーナスでバーゲンセールに参加できますね。

話が脱線してしまいましたが、諸費用総額で〇十万円かかってしまいますので、事務手数料だけでなくすべての「諸費用」を含めて借り換えメリットがあるのかよく調べた方が良いですね。正直なところ戻し保証料がなかったら、みずほ銀行内で「35年固定⇒変動」への条件変更だけで良かったと思います。(かかるのは5500円の手数料のみ)せっかく借り換えするので、楽天銀行さんには住宅ローン契約者への手厚いポイント還元に期待ですね!(笑)