おはようございます。

本日は毎月恒例、昨年2020年12月の家計簿&資産状況公開です。利益が出ているので損出しをしつつリスクを取って中国企業の個別株に投資した結果、クリスマスイブにはBABAの暴落という素敵なプレゼントを頂きました。2020年の目標である600万円には到達できましたが、2020年は果たしてどこまで資産を増やせたのでしょうか。

12月の家計簿公開

◎収入

・旦那手取り 506000円

(所得税還付金含む)

・旦那ボーナス 671000円

・メルカリ 2000円

収入合計 1179000円

(アドセンスの入金は1月でした)

◎支出

〇固定費

・住宅ローン等 40万円

(増額返済分含む)

・スマホ代

楽天(1年間無料) 0円

ビッグローブ 3700円

(SIM+端末分割代金)

・光熱費

電気代(楽天) 9400円

ガス代(エネ) 3400円

水道代 7300円

・旦那奨学金 14000円

合計 437800円

〇変動費

・食費 89900円

・外食費 14600円

・衣服,美容費 65300円

・医療費 4300円

・交際費 0円

・趣味,娯楽費 11200円

・教育費 7500円

(幼稚園関係、バス代含む)

・交通費 2000円

・日用品費 42000円

・FP2級申込 8800円

合計 245600円

支出合計683400円

ということで、12月の収支は・・

+495600円でした。12月の収入は還付金を含めると1年で一番多くなるはずなんですが、住宅ローン返済で毎月+ボーナス増額分でかなりの額が持って行かれます。 身の丈に合わないマンションを購入すると、当たり前ですが家計は厳しいですね。

配当金だけでローンが支払える方もいるそうですが、資産形成期である我が家はおとなしく投信&ETFでの資産最大化を目指します。ちなみに携帯電話代はなんとか配当金で払えるようになりました。

保有資産一覧

〇つみたてNISA&iDeCoはこちら↓↓

インデックス投資は相変わらず絶好調です。私も楽天証券でつみたてNISAに切り替えても良いかもしれません。ただNISAもあと数年で仕組みが変わるので、それまでにどこかで楽天が改悪する可能性の方が高そうです。というわけで2021年はこのままです(早速BABAを買ってしまいました。笑)

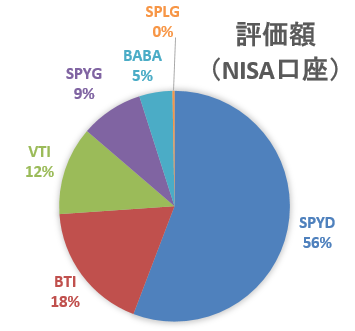

〇一般NISA

12月末時点がこちら↓↓

個別株

・BTI(タバコ株)、BABA(アリババ)

海外ETF

・SPYD(S&P500 高配当約80銘柄)

・VTI(米国市場全体 約3600銘柄)

・SPYG(S&P500 グロース株282銘柄)

・SPLG(S&P500に投資) 1株(口)のみ

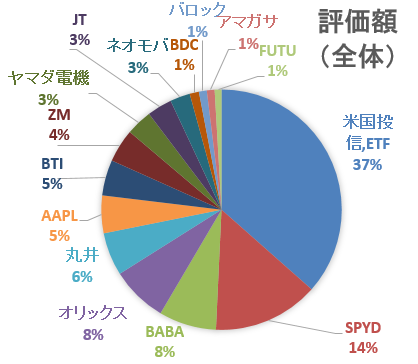

〇特定口座

個別株

日本⇒アマガサ(2),丸井(2),オリックス,ヤマダHD(2)

ネオモバ⇒増配銘柄中心にいろいろ

米国⇒BABA,AAPL,ZM,FUTU,ARCC,MAIN,ORCC

〇ジュニアNISA

個別株・・JT,オリックス(2),バロックジャパン,ヤマダHD(2)

投資信託・・SBI・バンガードS&P500

シロクマ家全体のポートフォリオがこちら↓↓

12月の売買報告

つみたてNISA&iDeCo以外の売買は以下の通りです。

購入銘柄

新規購入(太字はNISA枠です)

・ヤマダHD(2)

・丸井(2)

・オリックス

・ZM(ズーム)

・FUTU(中国の証券会社)

・BABA

・SPLG

追加購入

・BABA

・ネオモバでいろいろ

・AAPL

・ORCC

売却銘柄

・TDOC(テラドック)

・アマガサ、丸井で損出し

青・・損切り 赤・・利確

家族4人合計で

評価額は約620万円(先月比+119万円)でした。

オリックスは旦那が特定口座で購入し、そこから更に下がって1500円を下回ったところで長男のジュニアNISA口座で再購入。資金を追加しておいたのでJTでも良かったんですが、さすがに1900円程度までは下がらず。ちなみに私もネオモバを開設し、オリックス4単元に向けて少しずつ購入しています。ヤマダHDは無事4単元揃いましたので、このまま永久ホールドします。(幸いどちらもプラス)

米国株はリスクを取って無配の成長株に挑戦したところ、どの銘柄も見事に下げています。センスがなさすぎるので、2021年はETFに任せた方が良さそうです。ETFは買い増しよりも、まだ保有していないVIGと1株のみのSPLGを中心に買おうかと計画しています。VTIやSPYGの取得単価を上げるより、ほぼ同じ値動きのETFを新しく買った方が相場下落時でも機械的にナンピンできる気がします。あと信託報酬は上がりますが、CXSE(中国版QQQ?)も気になりますのでこちらも候補ですね。

2021年はETFメインですが、BABAはやっぱり『買い』にしか見えませんので、年始のNISA枠で早速購入しました。あとZMの調整により資産が減りましたが、こちらも買いで考えています。

累計売却損益&受取配当金

12月末時点での累計売却益(税引後)は

+98722円

累計配当金(税引後)は

「260909円」でした。

(現在の含み益は+16万円)

先月は確定利益が35万円(含み益が+20万円以上)でしたが、今月は個別株での失敗が多かったですね。でも以前と違いある程度の現金があるので、下がったところで買い増せるのは気持ちが楽です。やっぱり現金比率って大事ですね。機会損失という言葉に惑わされてはいけません。暴落しても現金があればバーゲンセールに参加できますので、何%を現金(or債券)で持っておくかしっかりと決めておいた方が良さそうです。

一応20%を目標に考えていますが、夫婦どちらも落ちるナイフはすぐ掴んでしまう(笑)ため、余力は債券ETFにしておいた方が良いかもしれません。

それでも、以前であれば下落中の個別株に手を出しては塩漬け状態が続いていましたが、最近は少しずつ時間を分散して購入することを学びました。相変わらず個別株は含み損が大きいですが(笑)

終わりに・・

日本株は比較的良いタイミングで購入できたと思いますが、今月は米国株(中国のADR含む)が悲惨な結果でした。元々投信&ETFメインで行こうと考えていたところですので、この反省を生かして来年はおとなしくインデックス投資をメインにコツコツ株数を増やします。日本株はネオモバ、米国株は楽天&SBIで1株ずつ、無理のない範囲で2021年も投資生活を楽しみたいですね。