おはようございます。

先日もお話した通り、「住宅ローンの借り換えは検討しない」ということで決まった我が家の住宅ローン。過去記事をご覧の方はどこで契約しているかすぐにわかるかと思いますが、トラブル続きの某メガバンクで35年全期間固定金利約1.2%で契約中です。金利といえば4月にみずほ銀行が驚きの金利を提示してきましたので、本日は公務員の方におススメの住宅ローンについて。

みずほ銀行、金利引き下げ!

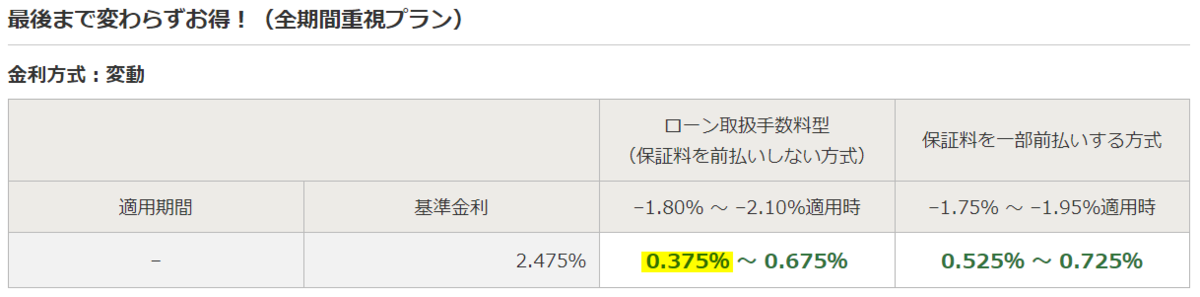

4月に最新の金利が発表されましたが、なんと変動金利でトップに躍り出たのがみずほ銀行です↓↓

保証料を前払いする方式の場合0.525%ですが、ローン取扱手数料型(保証料前払いしない方式)の場合、なんと表面金利は0.375%と最安になっています。これまではジャパンネット銀行やauじぶん銀行が0.38%で最安金利(ただしもちろん条件アリ)でしたので、明らかにこれを意識した数字ですね。システム障害が続いて顧客が離れるかと思いきや、メガバンクが本気を出しています。これに続くネットバンクやメガバンクが出てくるのか気になるところ。

みずほのネット専用住宅ローンって?

先程の最安金利はネットでの申込専用です。配偶者の収入は含めないなどの諸条件がありますが、自分で書類の準備等ができそうな方はネット申込の方が圧倒的にお得ですね。「給料振込をみずほ銀行にする」なんて条件がありますが、都の職員の方は給与振込口座を2口座まで設定できるので、楽天銀行+ローン借入銀行にすればOKです。楽天銀行なら給与振込による特典で他行宛振込手数料が複数回無料にできます↓↓

「心配だし対面で契約したい」という方には向きませんが、ネット申し込みは自宅からできますしコストもカットできるのでおススメですね。

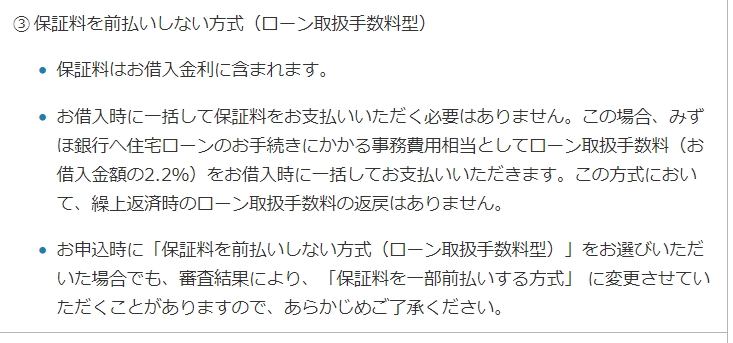

ただ今回の最安金利、ローン取扱手数料型ということで保証料ではなく高額な事務手数料(借入金額×2.2%)がかかるタイプのみに適用されます。このタイプだと当然ですが借り換え時にまた余計なコストがかかりますし、繰り上げ返済してもこの手数料〇十万円は戻りません↓↓

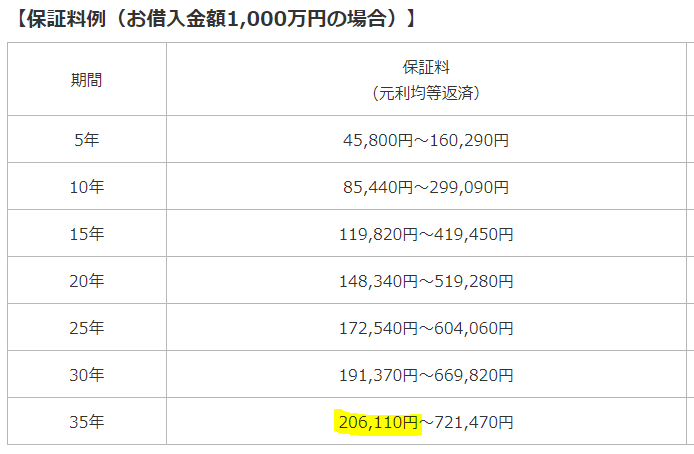

ちなみに都の職員の場合、「東京都人材支援事業団(いぶき)」を活用して申し込めば、我が家が申込みをした時は3.3万円の契約事務手数料は無料でした。ただし保証料前払い方式で契約したので保証料は1000万円当たり約20万円必要でしたが、これは繰上返済や借り換えを行う場合ある程度戻ります↓↓

昨年(旦那が)借り換えを検討して問い合わせたら、70万円以上は戻ってくるとの回答でした。登記費用やローン取扱事務手数料などの諸費用込みで借り換えをすれば、残債は増加しますが手元資金は増やせますね。浮いたお金でS&P500に投資・・

変動金利ならみずほかauじぶん銀行!

都の職員の方の場合は人材支援事業団(いぶき)という裏技があるので、やはり提携しているメガバンクがおススメですね。しかも最安金利というのは最も好条件の人が申し込めるのであって、申込者の属性によっては残念ながら適用されません。その点公務員は最も好条件で借り入れができるはずなので、金利も保証料も最安条件が適用される場合がほとんどだと思います。もちろんネットバンクも審査が厳しいなんて言われていますが、旦那に聞いても周りで審査が通らなかった人を聞いたことがないそうです。一馬力の我が家でも年収×〇倍の審査が通るくらいなので、この点に関して公務員は強いですね。(福利厚生でいえば公務員カップルが最強です)

みずほ銀行以外となれば、現時点でのおススメはauじぶん銀行です。一番の魅力はがん50%保障です。がんと診断されたら残債が半分になる、これはかなり魅力的ですね。基本的に保険は不要派ですが、もちろん旦那に万が一のことがあったら私たちが大変なことになるので団信は必須。それに加えてがんの診断で残債が減るのは更に安心できます。今や2~3人に1人ががんになる時代、旦那はがん家系とのことですのでこのがん50%保障が無料付帯なのは魅力的です。

ただし0.38%というのは割高な電力会社である「じぶんでんき」の契約が条件なので、0.410%で契約して電力会社は最安のところを選んだ方が良いです。更に「携帯は絶対にau派」という人向けの囲い込みプランもありますが、これも同様におススメできません。(KDDIの株は3000円以下ならおススメ笑)

ちなみにジャパンネット銀行は5年ルールと1.25倍ルールが適用されないとのことで、金利は低いですがおススメできません。

条件も結構厳しいようですが、その点については公務員の方は多分大丈夫だと思います。ほぼないと思いますが、「金利が万が一急上昇したら・・」を考えるとこのルールがある会社の方が破たんリスクは低いですね。

全期間固定はみずほがおススメ!

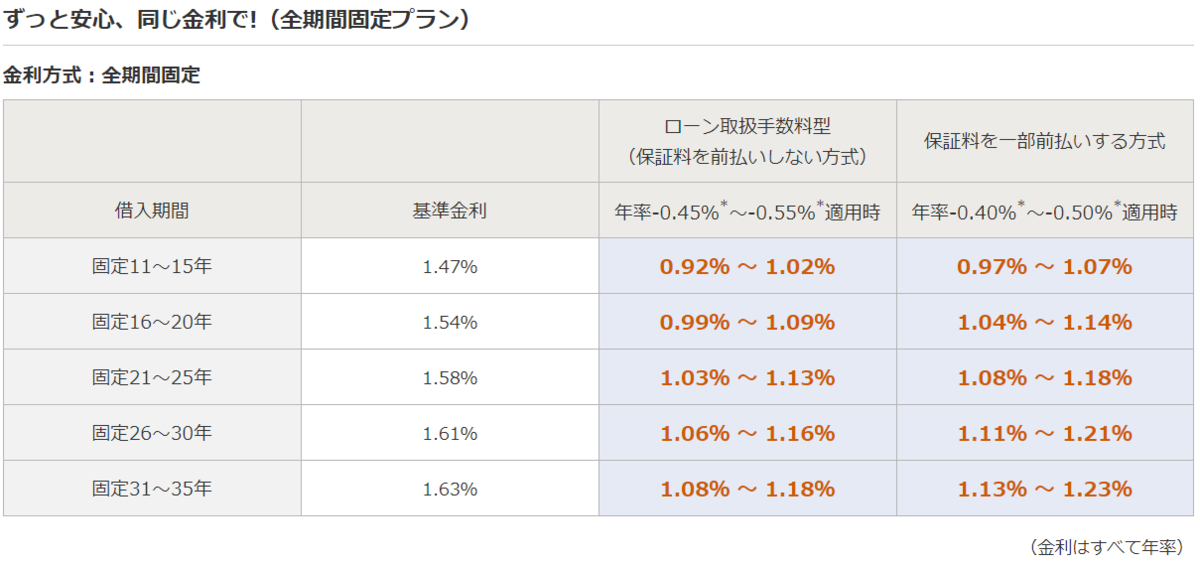

変動金利を下げて本気を出したみずほですが、35年固定では常にランキングの上位にいます。4月1日時点での固定プランがこちら↓↓

最優遇されれば、保証料前払いで1.13%、手数料型で1.08%です。絶対に借り換え&繰上返済をしないという方にとっては、手数料型は特に魅力的な金利ですね。4000万円借り入れして総返済額は4900万円程度ですので、これなら十分だと思います。もちろん変動金利であれば総返済額がこんなに高くありませんが、「住宅ローンはリスクをとって、(投資はせずに)預貯金には全力投資」というのはあまりおススメできません。

終わりに・・

相変わらず低金利が続いていますが、少しずつ〇〇年固定金利が上昇してきました。しばらくは問題ないと思いますが、5年後・10年後とじりじりと上げてくるかもしれません。我が家は残債が大きいし一馬力で預貯金も少ないという理由で35年固定を選択しましたが、そういった事情がない方は変動金利一択で全然OKだと思います。この低金利を生かして残債を減らし、余剰資金を市場へ投下。金利上昇したら株を一部売却して繰上返済、これが一番合理的かもしれませんね。

・・とここまでの話を聞いてもまだ不安な方は、35年固定金利一択です。安心を買って、あとは35年間放置しましょう(笑)