おはようございます。

家族会議で度々出ている住宅ローン借り換えについて。実は8月に旦那から、「やっぱりどう考えてもしばらくは変動金利が確実にメリット大だから、残債が多い今のうちに借り換えをしよう!」ということで借り換えに向けて密かに動いていました。何度か議論して「借り換えはせずに固定で安心を買う」という選択を続けて数年、資産1千万円という1つの目標が達成できそうなので、これが良い機会だということで変動金利への借り換えを決定しました。

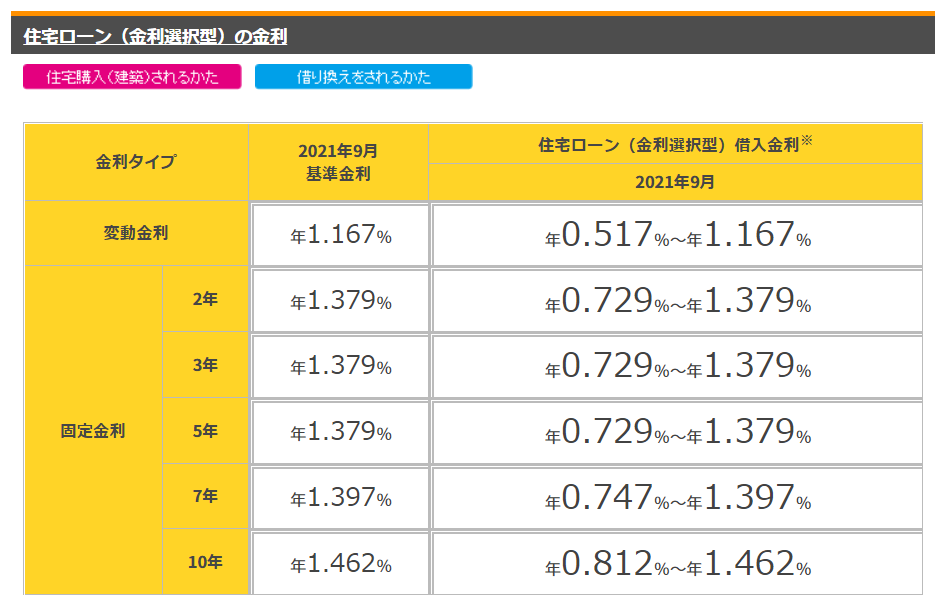

固定金利vs変動金利

これについては過去に何度も話題にしていますが、今から新規で組むなら変動金利で良いと思います。少なくとも数年間は現在の低金利が続くと思いますし、各銀行の10年固定金利の推移を見ても住宅ローン控除適用期間中は何も心配ないはず。ただこの住宅ローン控除のルールが見直しされそうなので、来年以降新規で組む方は要注意ですね。変動金利で0.4%で借り入れをしても、ローン残債の1%分(最大40万円)を上限に所得税が還付&翌年の住民税も控除される現行の逆ザヤ問題が度々指摘されているので、税制改正で「支払い利息分を上限に減税」となると、年収と借入額によっては固定で住宅ローン控除の枠を最大限得た方がメリットが出る可能性もありますね。

シロクマ家の場合、現在の月収が40万円程度(年収は約16倍)ですが、各種控除(住宅ローン控除・iDeCo・ふるさと納税)により同じくらいの世帯年収の家庭よりも所得税&住民税はかなり安くなっている方だと思います。

これはほとんど住宅ローン控除のおかげと言えますが、ルールが改正されると痛いです。とはいえ現在すでに借り入れをしている方に対してはおそらく「住宅ローン控除額の見直し」は適用されないだろう期待して、仮にルールが改正(改悪?)されると10万円~20万円の節税効果が数年分減るわけですが、それよりも〇十万円~百万円以上の支払い利息を減らせる可能性がある借り換えをすることに決定しました。こちらの記事作成時点では「もう借り換えは検討しない」と結論が出ていたシロクマ家の家族会議でしたが、結局は将来の金利上昇リスクを避けるよりも、早い段階で残債を減らしリスクに備えるメリットを選択します。

楽天銀行を選んだ理由

デメリットは先程の記事の通りですが、もちろん利息がかなり減らせるという最大のメリットがあります。控除額の見直しが適用されなければ、おそらく残り6回の住宅ローン控除適用で少なくとも所得税は全額還付されそうです。(暗号資産の売買により雑所得が増えた結果、税金が増えるのは嬉しい誤算)また借り換え先の銀行がさまざまな契約者に向けた特典を用意していれば、利息減以外のメリットもありますね。以前にこんな記事を書きましたが、結局シロクマ家が選んだのは楽天銀行です。

今から新規で申し込むなら多分じぶん銀行にしていたと思います。もちろんじぶん銀行の審査は厳しいと言われていますので、どこの銀行であっても最優遇金利が適用されればの話ですが。KDDIの株価は絶好調ですし、au経済圏もかなり魅力的。昨年借り換えを検討して事前審査はクリアしていましたが、やはり気になるのが融資事務手数料の高さ。ネットバンクはどこも保証料無料を謳っていますが、その分融資額×2.2%という高額な事務手数料が発生する銀行ばかりです。楽天銀行の場合、融資手数料は残債に関わらず一律で33万円ですので、借り入れが1500万円を超える場合の手数料に関しては楽天銀行の方がお得です。今回は残債が多い状態での借り換えということで金利よりも諸費用の低さを重視しました。

金利はじぶん銀行が0.410%に対して楽天銀行は0.517%。4千万円を31年間で借り入れるシミュレーションをしたところ、仮に金利上昇がなければ総返済額は

・じぶん銀行

返済総額は約4260万円

年間支払い利息は約16.4万円

融資手数料は88万円

・楽天銀行

返済総額は約4330万円

年間支払い利息は約20.7万円

融資手数料は33万円(+印紙代2万円)

となります。登記費用はほぼ変わらないとすると、諸費用は楽天の方が約53万円安いので、これを含めるとほとんど条件は変わりませんね。最初のうちは支払利息が多くても住宅ローン控除のメリットが出ますので、借入額が多い方や税金が高い方ほど楽天銀行の方がお得と言えそうです。その他のメリットとして、

・諸費用込みで借り入れ可

・がん50%保障が無料付帯

・繰上返済手数料無料

・他行宛の振込手数料〇回無料

などがあり、どちらも魅力的な銀行です。楽天銀行は使い慣れていますし、繰上返済は1万円~と余裕がある時にネットで簡単にできますね↓↓

シロクマ家は楽天経済圏の住人ですのでポイントの貯まりやすさ等を含めてもやっぱり楽天です。ただスマホがauで変更予定のない方は更に金利を下げられるので、じぶん銀行もやっぱりおススメ。

8月に楽天銀行での事前審査を申し込んだところ、適用金利は最大優遇幅が適用予定という回答がありましてそのまますぐに本審査の申込準備。ネットで全て完結できますので、必要書類を準備してわからない箇所は電話で問い合わせ。郵送して約2週間程度で本審査承認のお知らせが来ました。借り換えの流れや現在契約中のみずほ銀行での金利交渉の話はまた別記事でご紹介予定です。

変動金利に変更ということで、いつ金利が上昇するか心配ではありますが、しっかりと資産を増やすことができれば確かにリスクはそこまで大きくないと思えます。預貯金もなく金融資産もない状態での年収〇倍のフルローンであれば確かに危険ですが、残債も順調に減り金融資産も少しずつ増えているので、ここでリスクを取ってOKだという結論に。(旦那の借り換え話に心が折れました)

繰り返しますが、固定で安心を買うのも全然アリだと思いますので、借り換えを検討している方の参考になれば幸いです。金利上昇のストレスに耐えられるのか、いろいろと条件を変えてシミュレーションしてみて下さいね。シロクマ家が残債<金融資産(不動産は除いて)となるのは何年後でしょうか・・

![]()